Umschuldungskredite vergleichen

Jetzt günstigen Zinssatz finden!

- Garantiert Schufa-neutral

- Flexibel

- Fair und schnell

Jetzt Kreditoptionen vergleichen und sparen!

Bitte bestätigen Sie Ihre E-Mail-Adresse

Geben Sie Ihre E-Mail erneut ein und überprüfen Sie, ob diese korrekt ist.

Schneller Schuldenfrei durch Kreditzusammenlegung

Das neuste Handy ist auf den Markt gekommen und Sie möchten es sich mit einem Ratenkauf finanzieren? Genauso wie Ihren Sportwagen oder das neue Wohnzimmer? Auch wenn es monatlich nur geringe Beträge sind, summieren sich die Ausgaben nach einer gewissen Zeit – vor allem, wenn mehrere Kredite gleichzeitig zu begleichen sind. Damit Sie nicht den Überblick verlieren und in ein finanzielles Desaster schlittern, legen Sie doch all Ihre aktuellen Kredite auf einen zusammen.

Für viele, die sich mit diversen Krediten und Zahlungsverpflichtungen konfrontiert sehen, ist die Umschuldung ein rettender Anker. Indem Sie mehrere laufende Kredite in einen einzigen umwandeln, verschaffen Sie sich nicht nur einen klaren Überblick, sondern profitieren oft auch von günstigeren Zinsen und vereinfachten Zahlungsmodalitäten. Dieses Vorgehen ist besonders dann sinnvoll, wenn Sie Ihre finanzielle Belastung effizient reduzieren möchten um schneller schuldenfrei zu werden. Die Umschuldung kann somit den Weg ebnen, um die eigenen Finanzen wieder im Griff zu haben.

Durch den Rückgang der Zinsquote können Sie sicher sein, dass Sie bei einer Umschuldung mit geringeren Ausgaben als zuvor dastehen werden. Wie das funktioniert und was Sie dafür machen müssen, erfahren Sie bei uns.

Finden Sie den besten Umschuldungskredit bei über 60 Banken!

Um die besten Konditionen für Sie zu finden, arbeiten wir mit zuverlässigen Partnern zusammen.

Voraussetzungen für einen Umschuldungskredit

Die Anforderungen für einen Kredit sind von Bank zu Bank unterschiedlich. Folgende Voraussetzungen müssen Sie jedoch in jedem Fall erfüllen:

- Ihr Jahreseinkommen liegt über 12.000 EUR

- Sie sind mindestens 18 Jahre alt

- Sie haben Ihre Finanzen im Griff

So beantragen Sie einen Umschuldungskredit über Netkredit24

Einen Umschuldungskredit zu beantragen ist ganz einfach. Füllen Sie das Formular aus und wählen Sie aus den vorgeschlagenen Kreditangeboten. Achten Sie darauf, als Verwendungszweck „Umschuldung“ anzugeben.

- Sie können zwischen 100 und 250.000 Euro suchen

- Wählen Sie zwischen verschiedenen Kreditangeboten

- Absolut transparente Arbeitsweise

Was ist ein Umschuldungskredit?

Sie haben mehrere Kredite mit unterschiedlichen Konditionen und Laufzeiten? Das kann schnell unübersichtlich und teuer werden. Ein Umschuldungskredit hilft Ihnen dabei, all diese einzelnen Verbindlichkeiten zu einem einzigen Kredit zusammenzufassen. Das Ergebnis? Sie haben nur noch eine monatliche Rate zu zahlen, oft zu besseren Konditionen und niedrigeren Zinsen. Für Sie bedeutet das nicht nur weniger Papierkram, sondern meistens auch eine spürbare finanzielle Entlastung. Kurz gesagt: Sie ordnen Ihre Schulden neu und können dadurch Geld sparen!

Haben Sie sich verkalkuliert und möchten Ihre Darlehenssumme erhöhen? Auch dies ist bei einer Umschuldung problemlos möglich.

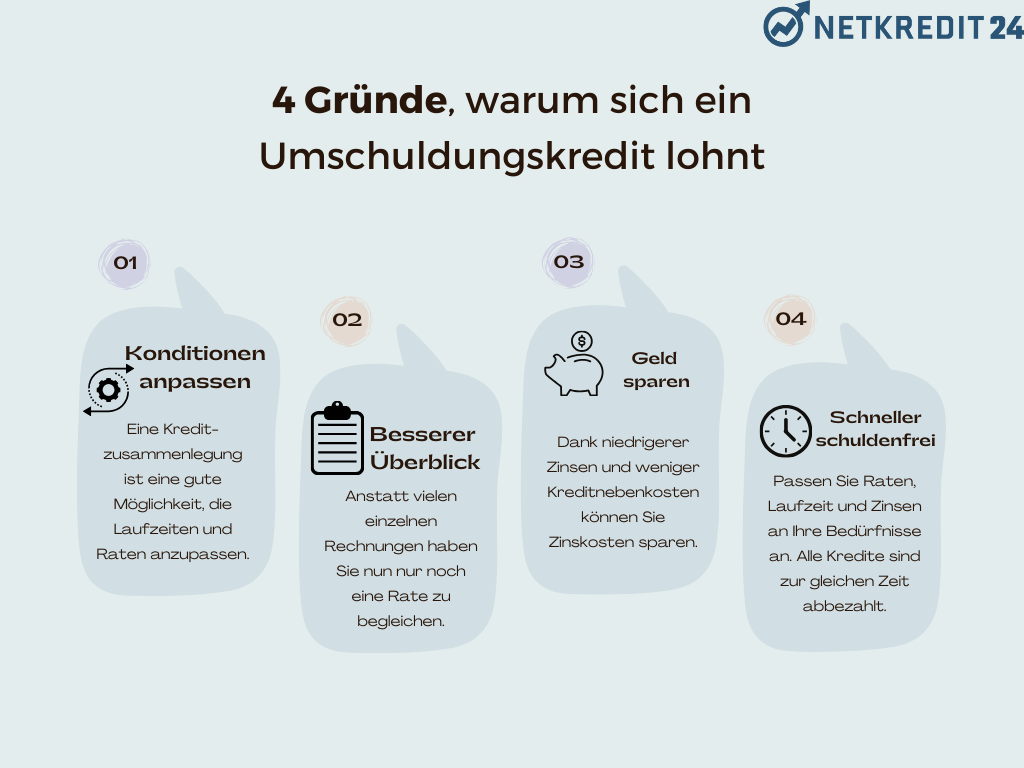

Vorteile des Umschuldungskredits

Durch eine Umschuldung können Sie effektiv Kosten einsparen. Das bestätigen sogar Studien. Oft ist der Zinssatz, den Sie vor etlichen Jahren für Ihren Kredit erhalten haben, nicht mehr zeitgemäß und es gibt weitaus anziehendere Angebote auf dem Markt. Sie begleichen Ihre Restschuld wie zuvor – jedoch mit besseren Konditionen.

Ein Umschuldungskredit ist eine großartige Option, auch für Dispositionskredite und Rahmenkredite. Es ist eine Überlegung wert, wenn Sie derzeit finanzielle Schwierigkeiten haben, Ihre Kreditschulden zurückzuzahlen. Es ist jedoch wichtig zu beachten, dass eingeräumte Kreditrahmen nur kurzfristig vorteilhaft sind, da sonst die Zinsen stark steigen können.

Eine Kreditzusammenlegung ist perfekt, um einen Überblick über Ihre Finanzen zu erhalten. Laufen Ihre Kredite alle zu unterschiedlichen Konditionen, dann sollten Sie sich erst recht für eine Zusammenlegung aller Kredite entscheiden. So haben Sie nur noch einen Betrag, den Sie monatlich begleichen müssen.

Durch eine Umschuldung sind Sie außerdem flexibler. Wird der starre Kredit mit einem neuen, flexiblen Kredit ersetzt, dann lassen sich auch die monatlichen Raten nach Ihren Wünschen anpassen. Zu guter Letzt erlaubt Ihnen ein Umschuldungskredit, die Kredithöhe während der Laufzeit nach oben zu versetzen, so dass Sie Ihre Vorhaben ohne weiteres umsetzen können.

Umschuldungskredit – So funktioniert’s

Die Höhe der Zinsen, die Sie von der Bank zu Ihrem Kredit vorgeschlagen bekommen, ist vom festgelegten Leitzins der Europäischen Zentralbank (EZB) abhängig. Gelingt es den Banken, zu soliden Konditionen Geld von der Zentralbank zu beziehen, dann spiegelt sich das in Ihrem Kredit mit niedrigen Zinsen wider. Die wirtschaftliche Lage in Europa ist der Indikator für die Höhe des Leitzinses.

Sinkt der Leitzins, profitieren Sie davon, indem Sie Ihre Kredite umschulden. Das bedeutet, dass Sie Ihren aktuellen Kredit durch einen neuen ersetzen oder alle Ihre laufenden Darlehen zu einem einzigen zusammenfassen. Dadurch erhalten Sie attraktivere Konditionen, die für die gesamte Kreditlaufzeit gelten, abhängig von den Veränderungen des Leitzinses. Durch diesen Wechsel oder die Zusammenlegung können Sie mehrere Tausend Euro sparen, je nach Art und Höhe des Kredits. Um den größtmöglichen Nutzen daraus zu ziehen, empfiehlt es sich, vor der Umschuldung verschiedene Kredite und deren Konditionen zu vergleichen.

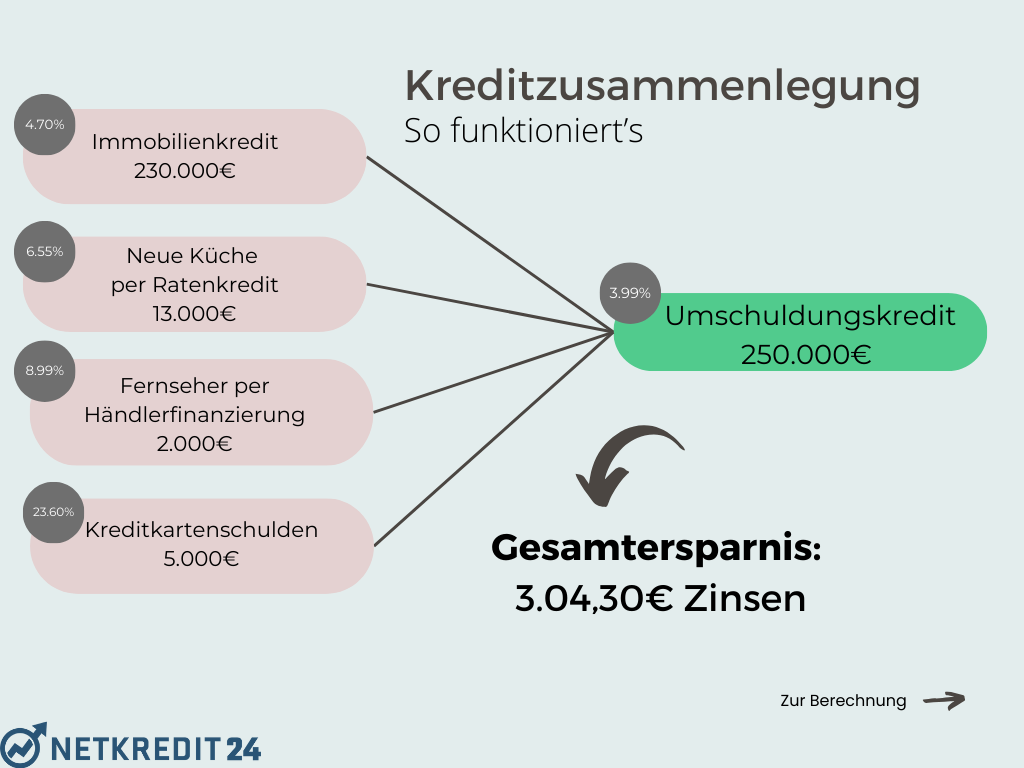

Sparen durch Kreditzusammenlegung

Auch wenn es zunächst mühsam klingen mag, verschiedene Angebote und Konditionen zu vergleichen und den alten Kredit zu kündigen, werden Sie langfristig von einem Umschulden Ihrer Kredite profitieren. Es lohnt sich, nach einem neuen Kredit zu suchen, der Ihnen bessere Konditionen bietet, denn die Zinsen für Kredite sind derzeit besonders günstig.

Viele Kreditnehmer in Deutschland versäumen den Kreditwechsel aus Bequemlichkeit oder mangelndem Wissen – nach einem neuen Kredit zu suchen, der den alten ersetzen kann ist mühselig. Doch es lohnt sich, teure Kredite abzulösen und dabei einen besseren Zinssatz auszuhandeln. Durch eine Umschuldung können Sie Ihr Portemonnaie aufbessern und dabei sogar mehrere Tausend Euro sparen. Mit Hilfe eines Online-Kreditrechners können Sie Kredite vergleichen und die besten Konditionen schnell und einfach finden. Auf diese Weise können Sie bei der Rückzahlung Ihrer Kreditschulden sogar noch Geld sparen!

Was im ersten Moment verlockend klingt, erfordert genaue Recherche. Denn nicht alle Angebote versprechen eine Einsparung. Vergessen Sie nicht auf Verzugszinsen und Zusatzkosten Ihres aktuellen Kredits zu achten, die im Falle einer Kündigung von Ihrer Bank erhoben werden können.

Umschuldungsrechner: Wie viel können Sie durch eine Umschuldung sparen?

Tragen Sie Ihre aktuellen Kreditdaten ein und vergleichen Sie mit einem neuen Zinssatz.

Unverbindliche Beispielrechnung auf Basis einer klassischen Annuitätenrate. Die tatsächlichen Konditionen hängen vom individuellen Angebot des Kreditgebers ab und können abweichen.

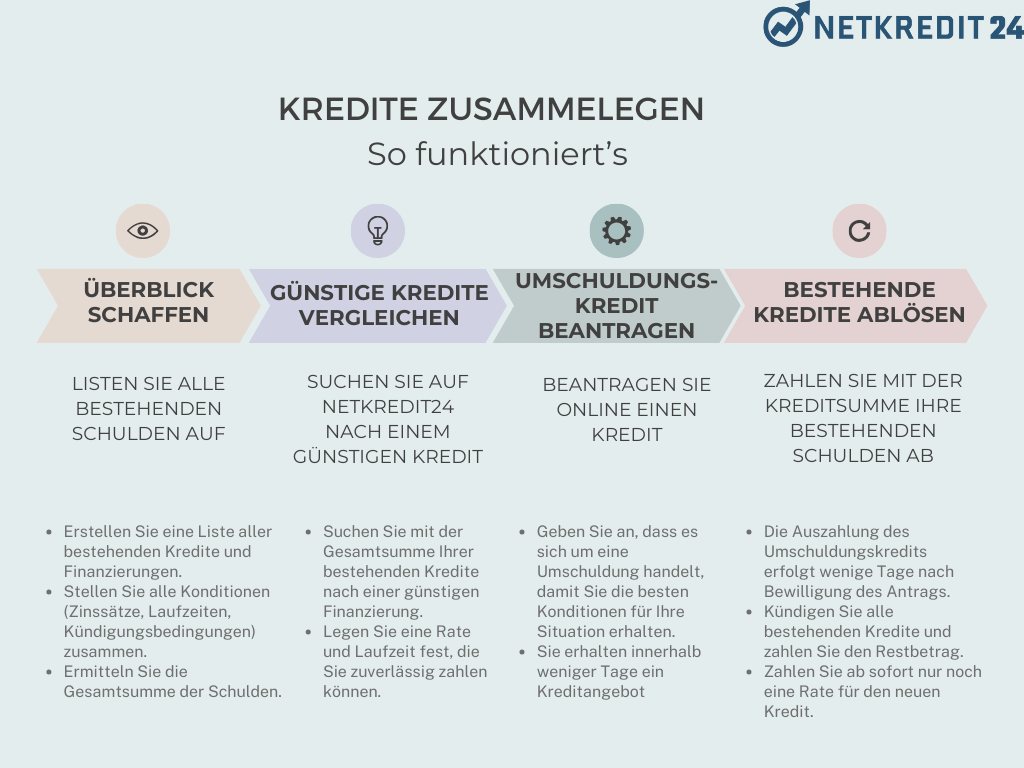

Vergleich von Umschuldungskrediten

Netkredit24 vergleicht für Sie Kredite und filtert diese nach den besten Konditionen. Anschließend können Sie gemütlich einen Onlineantrag stellen. Das Tool ermöglicht Ihnen, Ihre Kreditvorstellung einzugeben und filtert die Angebote dann danach.

- Erstellen eines Kreditüberblicks: Machen Sie sich einen Überblick über Ihre laufenden Kredite und rechnen Sie die Gesamtsumme aus. Tragen Sie die Kreditsumme in den Rechner ein. Wählen Sie aus, wie lange die Laufzeit sein soll oder stellen Sie den Rechner auf die gewünschte Monatsrate ein. Geben Sie im nächsten Schritt an, dass es sich um einen Umschuldungskredit handelt. Die Bekanntgabe des Verwendungszweckes ist relevant, damit die Bank über die Kreditzusammenlegung informiert ist und Ihnen so einen niedrigeren Zinssatz anbieten kann.

- Filtern von Angeboten: Nachdem Sie die relevanten Eingaben getätigt haben, erhalten Sie eine Liste mit Angeboten verschiedener Anbieter. Um das beste Angebot herauszufinden, rechnen Sie am besten mit dem 2/3-Zins.

- Ermittlung Ihres persönlichen Angebots: Damit das Kreditangebot auch wirklich auf Sie persönlich zugeschnitten werden kann, geben Sie Ihren Bonitätsstatus sowie relevante persönliche Informationen an. Die Bearbeitung erfolgt in wenigen Minuten - Sie wissen innerhalb kürzester Zeit, ob Ihnen ein Kredit gestattet wurde oder nicht. Alle gelisteten Angebote sind unverbindlich und kostenlos. Eine SCHUFA-Abfrage wird erst durchgeführt, wenn Sie einen sich für einen Kredit entschieden haben, vorher wird Ihre Bonität nicht belastet.

- Vergleich der Kreditangebote: Nehmen Sie sich Zeit und prüfen Sie die Angebote. Achten Sie vor Vertragsunterzeichnung auf mögliche Zusatzkosten, zum Beispiel durch Gebühren und Versicherungen. Prüfen Sie ebenfalls, ob es Sondertilgungsmöglichkeiten gibt oder die Optionen, die Raten flexibel anzupassen.

- Stellen eines Kreditantrags: Haben Sie das passende Angebot gefunden? Dann füllen Sie einfach den Kreditantrag online aus und senden die erforderlichen Unterlagen an das Kreditinstitut. In vielen Fällen können Sie alle Dokumente direkt digital einreichen. Verläuft alles nach Plan, dann erhalten Sie das Geld nach wenigen Tagen bereits auf Ihr Konto. Nun können Sie Ihren alten Kredit tilgen.

Tipps zur Umschuldung

Möchten Sie einen Kredit aufnehmen um Schulden zu bezahlen, gibt es einiges zu beachten. Wir haben einige Tipps für Sie gesammelt:

- Machen Sie Gebrauch von einem günstigen Zinsniveau: Ist das Zinsniveau in einem Tief, dann lohnt es sich aktuelle Kredite zu einem günstigeren umschulden zu lassen.

- Ermitteln der Zinsersparnis: Bevor Sie voreilig eine Umschuldung durchführen, rechnen Sie nach, ob Sie davon profitieren können

- Zusammenfassen von mehreren Krediten zu einem: Das Auflösen und anschließende Zusammenlegen von mehreren Krediten wirkt sich positiv auf Ihre Bonität aus.

- Vergleichen von Angeboten: Geben Sie sich nicht mit dem ersten Angebot zufrieden. Nehmen Sie sich die Zeit, um verschiedene Angebote zu vergleichen. Achten Sie neben dem Effektivzins auch auf die Bedingungen, die in dem Kredit enthalten sind.

- Darlehenssumme klug wählen: Seien Sie sich bewusst, wie viel Geld Sie benötigen. Möchte Ihnen die Bank mehr aufschwätzten, dann kann das dazu führen, dass Sie im Endeffekt wieder höhere Kosten haben. Wählen Sie eine Kreditsumme, bei der Sie sich sicher sein können, dass Sie die monatliche Rate gut stemmen können.

- Prüfung der Restschuldversicherung: Auch wenn Sie von der Restschuldversicherung in gewissen Fällen profitieren können, ist sie ein nicht zu unterschätzender Kostenfaktor. Wägen Sie daher am besten im Vorfeld ab, ob sich die Versicherung für Sie lohnt.

Umschuldungskredit oder vorzeitige Kreditablösung - was ist der Unterschied?

Ob sie einen Umschuldungskredit aufnehmen oder bestehende Kredite ablösen - beides sind Instrumente im Finanzwesen, die in Zusammenhang mit bestehenden Schulden stehen, aber unterschiedliche Ziele und Vorgehensweisen verfolgen:

Umschuldungskredit:

Hierbei wird ein neuer Kredit aufgenommen, um einen oder mehrere bestehende Kredite abzulösen. Der Hauptzweck besteht oft darin, günstigere Zinsen zu erhalten, die Laufzeit zu verlängern oder mehrere Kredite zu einer monatlichen Rate zusammenzufassen. Dies kann die monatlichen Belastungen reduzieren und die Übersicht über die eigenen Finanzen verbessern.

Vorzeitige Kreditablösung:

Das bedeutet, dass Sie einen bestehenden Kredit vor dem im Kreditvertrag festgelegten Ende vollständig zurückzahlen. Dies kann sinnvoll sein, wenn Sie plötzlich über ausreichend Geld verfügen, um den Kredit zu tilgen. Allerdings können hierbei sogenannte Vorfälligkeitsentschädigungen anfallen. Das ist eine Gebühr, die einige Banken erheben, wenn Sie einen Kredit vorzeitig zurückzahlen, da sie dadurch Zinseinnahmen verlieren.

Zusammengefasst: Ein Umschuldungskredit ist das Aufnehmen eines neuen Kredits, um bestehende Kredite abzulösen, während eine vorzeitige Kreditablösung das vorzeitige Beenden eines bestehenden Kreditvertrags ohne einen neuen Kredit darstellt. Es ist immer wichtig, im Vorfeld die Konditionen genau zu prüfen, um die wirtschaftlichste Entscheidung zu treffen.

Hauskredit umfinanzieren - so funktioniert die Umschuldung von Immobiliendarlehen

Sie überlegen, Ihren Hauskredit umzufinanzieren? Damit sind Sie nicht allein. Viele Hausbesitzer entscheiden sich für diesen Schritt, um von günstigeren Konditionen oder einer besseren Zinsstruktur zu profitieren. Die Umschuldung von Immobiliendarlehen, oft auch als Umschuldung Wohnkredit bezeichnet, kann in Zeiten sinkender Zinsen besonders attraktiv sein. Doch wie funktioniert das genau?

Grundsätzlich geht es darum, Ihren aktuellen Immobilienkredit vorzeitig abzulösen und durch ein neues Darlehen, oft mit günstigeren Konditionen, zu ersetzen. Dabei werden die Restschuld des alten Darlehens sowie eventuelle Vorfälligkeitsentschädigungen mit dem neuen Kredit beglichen. Dies kann die monatliche Belastung reduzieren und Ihnen über die Laufzeit hinweg Einsparungen ermöglichen.

Aber Vorsicht: Bevor Sie Ihren Hauskredit vorzeitig ablösen, sollten Sie alle anfallenden Kosten, wie die mögliche Vorfälligkeitsentschädigung oder Bearbeitungsgebühren, genau prüfen. Es ist wichtig, dass sich die Umschuldung auch finanziell wirklich lohnt. Falls Sie darüber nachdenken, Ihren Baukredit umzuschulden, führen Sie sich am besten einen umfangreichen Kreditvergleich durch, um alle Optionen und eventuelle Risiken abzuwägen. So stellen Sie sicher, dass Sie die beste Entscheidung für Ihre finanzielle Zukunft treffen.

Umschuldung der Autofinanzierung

Haben Sie bereits einen Autokredit abgeschlossen, aber sie sind mit den aktuellen Konditionen nicht zufrieden? Oder Sie stellen fest, dass es mittlerweile bessere Angebote auf dem Markt gibt, dann sollten Sie überlegen, Ihren Autokredit umzufinanzieren. Wenn Sie Ihren Autokredit umschulden profitieren Sie von günstigeren Zinssätzen oder flexibleren Laufzeiten. Auf lange Sicht sparen Sie bares Geld.

Durch die Kreditzusammenlegung können Sie die bestehende Autofinanzierung durch ein neues, oft günstigeres Darlehen ersetzen. Das ist besonders sinnvoll, wenn sich Ihr finanzieller Spielraum geändert hat oder wenn Sie feststellen, dass andere Kreditgeber deutlich attraktivere Konditionen anbieten.

Doch Achtung: Vor dem Schritt der Umschuldung sollten Sie alle anfallenden Kosten, wie eventuelle Vorfälligkeitsentschädigungen oder Bearbeitungsgebühren, genau prüfen. Ein genauer Vergleich zwischen Ihrem aktuellen Kredit und den neuen Angeboten ist unerlässlich, um sicherzugehen, dass Sie tatsächlich profitieren.

Umschuldungskredit beantragen und Geld sparen!

Haben Sie gut darüber nachgedacht und Sie davon überzeugt, dass Sie von einer Umschuldung profitieren können? Dann nichts wie los! Unseres Spezialisten unterstützen Sie bei der Wahl und Sie müssen dafür keine zusätzlichen Kosten tragen. Starten Sie jetzt unverbindlich Ihre Anfrage für einen Umschuldungskredit und sparen Sie monatlich Geld!

Fragen und Antworten

Der Kreditvergleich durch unser Formular dauert nur ein paar Minuten. Nachdem alle Schritte erledigt sind, können Sie direkt einen Kreditantrag stellen. Von der Abwicklung der Kreditanfrage bis zur Bewilligung dauert es nur wenige Werktage. Der neue Kreditgeber kümmert sich in Ihrem Namen um die Ablösung alter Kredite. Reichen Sie einfach alle relevanten Dokumente ein und lehnen sich dann entspannt zurück.

Um das bestmögliche Angebot zu finden, benötigen wir die folgenden Informationen von Ihnen:

Einen möglichst genauen Stand Ihrer Restschuld sowie alle Zusatzkosten, die während der Restlaufzeit zu begleichen sind (z.B. Bearbeitungsgebühren und Kontoführungsgebühren). Beachten Sie auch die ggf. fällige Vorfälligkeitsentschädigung, wenn Sie einen bestehenden Kredit ablösen möchten. Sind Sie sich nicht sicher, wie es um Ihre aktuellen Kredite steht, können Sie dies bei den kreditgebenden Banken erfragen.

Möchten Sie Ihre Kredite vorzeitig auflösen, verlangen viele Banken eine Vorfälligkeitsentschädigung. Wie hoch oder niedrig diese ausfällt, ist abhängig von der Laufzeit des Kredits sowie die Vereinbarung, die im Vertrag festgelegt wurde. Infos dazu finden Sie in Ihrer Kreditvereinbarung.

Ja, fast alle Kreditgeber prüfen vor der Vergabe eines Kredits die Bonität, um sich über die Kreditwürdigkeit des Antragstellers rückzuversichern. Doch auch mit negativer Bonität ist es möglich, einen Kredit zu erhalten.

Bester Umschuldungskredit bei Netkredit24

NetKredit24 vermarktet die Dienste verschiedener lizenzierter Kreditvermittler. Der verantwortliche Partner für die Inhalte und das Marketing von NetKredit24 ist Draivi Media Oy. Verantwortlich für die Anmeldung, Abwicklung und das Vermitteln von Kreditanträgen sind unsere Partner FFG FINANZCHECK Finanzportale GmbH, Maxda Darlehensvermittlung GmbH, Novum Bank Limited, Multitude Bank p.l.c, credicom GmbH, KREDIT.DE AG und TF Bank AB. Wir helfen Ihnen dabei, das für Sie richtige Kreditangebot ausfindig zu machen, indem wir zahlreiche unterschiedliche Banken und Darlehensgeber miteinander vergleichen. Des Weiteren bieten wir Ihnen persönliche und hilfreiche Wirtschaftstipps an.

KREDITKONDITIONEN

Effektiver Jahreszins: min 3,99% – max 15,95%

Sollzinssatz: ab 3,92%*

Nettokreditbeträge: 100 – 250.000 EUR

Vertragslaufzeit: min 12 – max 120 Monate

REPRÄSENTATIVES BEISPIEL

Nettokreditbetrag: 10.000 EUR

Vertragslaufzeit: 36 Monate

Effektiver Jahreszins: 8,90%

Sollzinssatz: 5,26%*

* fest für die gesamte Laufzeit