Was ist der Unterschied zwischen einer Partnerkarte und einer zweiten Kreditkarte?

Eine Partnerkarte ist eine zusätzliche Karte zu Ihrer Hauptkreditkarte zur Nutzung berechtigter Personen. Beide Karten sind mit demselben Konto verknüpft und Sie können diese beispielsweise innerhalb der Familie verwenden. Die Partnerkarte hat den Kreditrahmen, Service und Zusatzleistungen, wie die Hauptkreditkarte und bei einigen Anbietern kostenfrei im Angebot. Eine zweite Kreditkarte hingegen ist eine eigenständige Karte mit separatem Kreditrahmen und eigener Abrechnung. Sie können diese unabhängig von der Hauptkarte auch bei einer anderen Bank oder Kreditkartengesellschaft beantragen. Der Begriff „Partnerkarte“ wird zudem im Zusammenhang mit gemeinsamen Girokonten oder Gemeinschaftskonten verwendet.

Das Wichtigste auf einen Blick:

- Der Unterschied zwischen Partnerkarte und 2. Kreditkarte: Ohne Bonitätsprüfung oder zusätzlicher Kreditrahmen

- Kreditkarten und der SCHUFA-Score: Unser Test zeigt, dass ab drei Kreditkarten dies eine negative Bewertung zur Folge hat.

- Kinderkreditkarte: Partnerkarte für Kinder möglich

Über Netkredit24

Finden Sie die passende Kreditkarte einfach und bequem mit Netkredit24. Übermitteln Sie gebührenfrei Ihre Anfrage und vergleichen Sie die Konditionen führender Anbieter. Wir helfen Ihnen, die richtige Kreditkarte für Ihre Bedürfnisse zu wählen – ob mit Cashback, Bonusprogrammen oder ohne Jahresgebühr.

Die oft unbeantwortete Frage: Wie viele Kreditkarten darf man haben?

Es gibt kein generelles Limit für die Anzahl an Kreditkarten. Theoretisch kann jede volljährige Person so viele Karten besitzen, wie sie bezahlen kann. Es gibt allerdings Hinweise darauf, dass das Überschreiten bestimmter Grenzen den SCHUFA-Score negativ beeinflusst. Jede zusätzliche Kreditkarte stellt eine weitere Kreditlinie dar, was zu einem erhöhten Ausfallrisiko führt. Eine zweite Kreditkarte verschafft Ihnen mehr finanzielle Möglichkeiten. Der SCHUFA-Score ist ein Algorithmus, der die Kreditwürdigkeit einer Person für Banken und Kreditinstitute beschreibt.

Kann jeder 2 Kreditkarten gleichzeitig besitzen? Und warum ist eine zweite Kreditkarte sinnvoll?

Solange die Bonität ausreicht, ist der Besitz von zwei Kreditkarten problemlos möglich. Viele Menschen nutzen getrennte Karten für private und berufliche Ausgaben, um eine bessere Übersicht zu behalten. Andere bevorzugen eine zweite Kreditkarte speziell für Online-Käufe, während Vielflieger Kreditkarten von Fluggesellschaften zum Meilensammeln nutzen.

Zwei Kreditkarten – ein Konto: Geht das überhaupt?

Ja, Sie können 2 Kreditkarten bei derselben Bank oder gleichen Anbieter mit unterschiedlichen Funktionen und Konditionen abschließen. Ein verlängertes, zinsfreies Zahlungsziel oder Bonusprogramme können den Besitz einer zweiten Kreditkarte attraktiv machen.

3 oder mehr Kreditkarten: Wie wirkt sie sich auf den SCHUFA-Score aus?

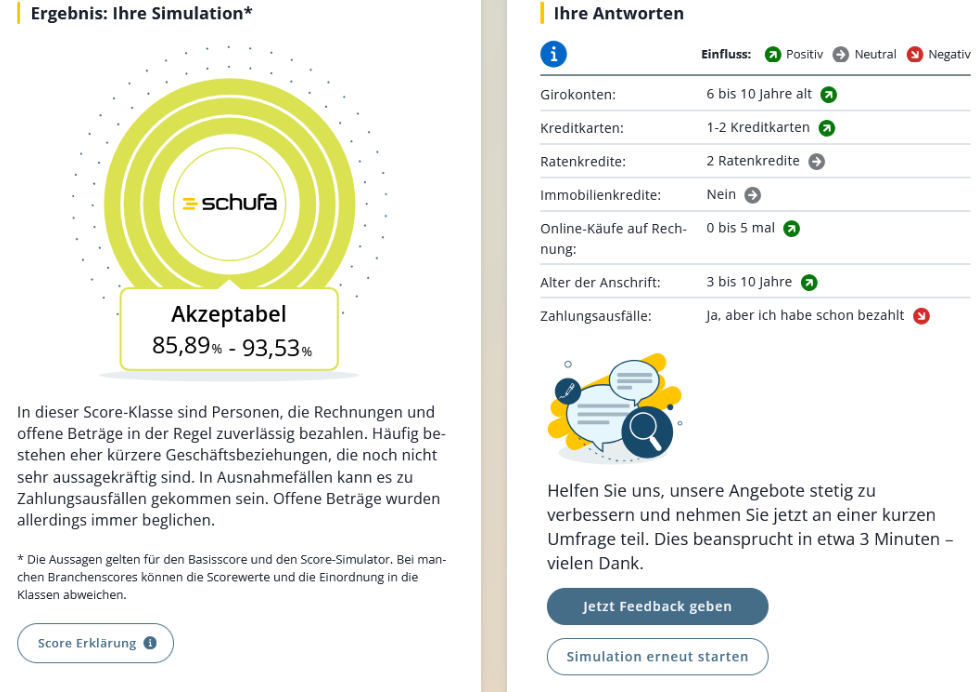

Der Besitz von drei oder mehr Kreditkarten wirkt sich negativ auf Ihren SCHUFA-Score aus. Woher wissen wir von Netkredit24 dies? Wir haben es bei dem kostenfreien SCHUFA-Score-Simulator getestet.

Der SCHUFA-Score-Simulator erklärt das Prinzip der Bonitäts-Ermittlung

Der gleiche Test mit 1 bis 2 Kreditkarten zeigt bei der SCHUFA einen grünen Pfeil und eine positive Bewertung. Doch warum ist das so? Jede neue Kreditkarte bedeutet eine zusätzliche Kreditlinie, was die SCHUFA als erhöhtes Ausfallrisiko wertet. Manche Kreditkartennutzer betreiben mit mehreren Karten sogenanntes „Kredithopping“ oder ein „Schuldenkarussell“. Dabei wird das Kreditlimit einer Karte genutzt, um Schulden einer anderen zu begleichen – ein Kreislauf, der kurzfristig hilft, langfristig riskant ist.

Es scheint, dass die SCHUFA mehr kritische Fälle unter Personen mit drei oder mehr Kreditkarten verzeichnet als positive Fälle, weshalb eine negative Bewertung erfolgt. Die genauen Algorithmen der SCHUFA bleiben zwar geheim, jedoch der Zusammenhang zwischen der Anzahl der Karten und der Bonität ist deutlich.

Wer haftet für die Ausgaben des Partners bei der Partnerkarte?

Für die Partnerkarte haftet der Hauptkarteninhaber – auch bei missbräuchlicher Nutzung im Rahmen des Kreditkartenvertrags. Vorteil: Personen mit schlechter Bonität erhalten eine zweite Chance, eine Kreditkarte zu erhalten.

Welche Auswirkungen hat eine Partnerkarte auf den SCHUFA-Score des Partners?

Da der Nutzer der Partnerkarte nicht für Verbindlichkeiten gegenüber dem Kreditkartengesellschaft haftet, sollte dies keine Auswirkungen auf den SCHUFA-Score haben. Vermutlich erfasst die SCHUFA keine Partnerkarten ohne Haftung, da für die Rückzahlung von Kreditkartenschulden lediglich der Hauptkarteninhaber relevant ist.

Partnerkarte für Kinder: Was Eltern beachten sollten

Ein interessanter Einblick in die Innovationskraft von Visa, Mastercard & Co: Einige Anbieter stellen Partnerkarten für Kinder aus. Eine zweite Kreditkarte für Tochter oder Sohn – und die Eltern übernehmen die Schulden? Keine Sorge! Üblicherweise handelt es sich hierbei um Debitkarten ohne den Kreditrahmen der Hauptkarte. Mit dieser Guthabenkarte können keine Schulden aufgebaut werden. Neben einer Partnerkarte über den Inhaber der Kreditkarten bieten einige Banken auch Kinder-Kreditkarten in Verbindung mit einem Girokonto an. Allerdings handelt es sich hierbei ebenfalls bei dieser zweiten Kreditkarte um Debitkarten, die nur auf Guthabenbasis funktionieren.

Ab welchem Alter ist eine Partnerkarte für Kinder möglich?

In der Regel ab 7 Jahren, da Kinder unter diesem Alter geschäftsunfähig sind (§ 104 Nr. 1 BGB).

Die Vorteile für Heranwachsende: Eigenverantwortung lernen

Früher gab es das Sparschwein und Sparbuch, heute gibt es das Kindergirokonto oder die Partnerkarte der Eltern. Mit der Kreditkarte lernen Kinder den Umgang mit Geld, mit modernen Zahlungsmitteln.

Die Risiken sind begrenzt

Das größte Risiko ist der Verlust der Karte. Bis zur Sperrung über die Bank oder die Notfallnummer 116 116 haften Eltern mit bis zu 50 Euro, sofern keine grobe Fahrlässigkeit vorliegt. Spiele- oder Apps-Abos sind nicht rechtsgültig, trotz Zahlung über die Partnerkarte des Kindes. Bei regelmäßigen Zahlungen greift der Taschengeldparagraf nicht.

Gut zu wissen: Schutz für Ihre Kinder: Der Taschengeldparagraf (BGB § 110) erlaubt Ihrem Kind, mit eigenem Geld Einkäufe zu tätigen. Sie müssen im Rahmen des Alters und der finanziellen Möglichkeiten angemessen sein. Ein Vertrag kommt wirksam zustande, wenn der Minderjährige die Leistung mit eigenen Mitteln bewirkt.

Wenn Sie die Partnerkarte oder zweite Kreditkarte nicht mehr benötigen?

Eine Kündigungsfrist ist im Normalfall einzuhalten. Die Karte können Sie je nach Anbieter über den Kundenservice, die App oder das Online-Portal deaktivieren. Diese Funktion ist auch bei Verlust hilfreich.

Diese Unterschiede sollten Sie kennen: Zweite Kreditkarte oder Partnerkarte

Bei der Wahl zwischen einer Zweitkarte, einer Partnerkarte oder einer eigenen Kreditkarte spielen mehrere Faktoren eine Rolle. Wir nennen Ihnen einige spezifische Merkmale und Vorteile, die je nach Bedarf und Nutzungsszenario für Sie interessant sein können.

| Eigenschaft | Partnerkarte | Zweite Kreditkarte |

|---|---|---|

| Konto- und Kreditrahmenbindung | Mit Hauptkarte verknüpft, gleicher Kreditrahmen | Eigenes Limit, abhängig von Bonität |

| Haftung und Verantwortung | Hauptkarteninhaber haftet für alle Transaktionen | Inhaber haftet für eigene Transaktionen |

| Kosten und Gebühren | Oft kostenlos oder ermäßigt | Jahresgebühr, falls nicht kostenlos |

| Zusatzleistungen | Gleiche Leistungen wie Hauptkarte | Abhängig vom Anbieter |

| SCHUFA-Score | Keine Relevanz für den Partner | Ab drei Karten negative Auswirkung |

So wählen Sie die perfekte zweite Kreditkarte

✅ Online-Vergleichsportale nutzen – die besten Angebote finden

✅ Nutzung und Bedarf prüfen – wie Reiseversicherungen, Cashback, Bonusprogramme

✅ Kosten vergleichen – Zinsen, Jahresgebühren, zinsfreie Rückzahlungsphase

✅ Antrag ausfüllen – Ausweis und Bankdaten bereithalten

✅ SCHUFA-Prüfung bestätigen – Alternative: Anbieter ohne Bonitätsprüfung oder Debitkarten wählen

Fazit: Kreditkarte mit Partnerkarte oder lieber zweite Kreditkarte?

Die Entscheidung zwischen einer zweiten Kreditkarte oder einer Partnerkarte hängt von Ihren individuellen Bedürfnissen ab. Eine Partnerkarte ist oft kostenlos oder vergünstigt und eignet sich besonders für Familien oder Paare. Sie kann sogar für minderjährige Kinder ausgestellt werden – allerdings ohne Kreditlimit.

Eine zweite Kreditkarte bedeutet mehr Flexibilität, bringt aber oft zusätzliche Kosten mit sich. Wer eine dritte oder vierte Kreditkarte in Betracht zieht, sollte jedoch die negative Auswirkung auf den SCHUFA-Score bedenken. Da kann die Partnerkarte die bessere Wahl sein.

Häufige Fragen zu Partnerkarten

Eine Partnerkarte ist eine zusätzliche Karte, die mit Ihrer Hauptkreditkarte verknüpft ist und einen gemeinsamen Kreditrahmen nutzt. Die zweite Kreditkarte hingegen ist eine eigenständige Karte mit separatem Kreditrahmen und eigener Bonitätsprüfung. Partnerkarten werden häufig kostenfrei angeboten und eignen sich besonders für Familien oder Paare, die ein gemeinsames Ausgabenlimit haben möchten, während eine zweite Kreditkarte mehr Unabhängigkeit bietet.

Es gibt gesetzlich kein Limit für die Anzahl der Kreditkarten, die Sie besitzen dürfen. Theoretisch können Sie als volljährige Person so viele Karten haben, wie Ihre Bonität zulässt. Allerdings sollten Sie wissen, dass drei oder mehr Kreditkarten sich negativ auf Ihren SCHUFA-Score auswirken können, da jede zusätzliche Karte eine weitere Kreditlinie darstellt und die SCHUFA dies als erhöhtes Ausfallrisiko bewertet.

Der Hauptkarteninhaber haftet vollständig für alle Transaktionen, die mit der Partnerkarte getätigt werden, einschließlich missbräuchlicher Nutzung im Rahmen des Kreditkartenvertrags. Der Nutzer der Partnerkarte selbst trägt keine finanzielle Verantwortung. Das bedeutet, dass Personen mit schlechterer Bonität auf diese Weise Zugang zu einer Kreditkarte erhalten können.

Eine Partnerkarte sollte sich nicht negativ auf Ihren SCHUFA-Score auswirken, solange Sie als Nutzer nicht der Hauptkarteninhaber sind. Da nur der Hauptkarteninhaber für die Verbindlichkeiten haftet, erfasst die SCHUFA Partnerkarten ohne Haftung üblicherweise nicht als eigenständige Kreditlinie. Nur wenn Sie selbst als Karteninhaber agieren, zählt die Karte zu Ihrem Profil.

Kinder können in der Regel ab 7 Jahren eine Partnerkarte erhalten, da Kinder unter diesem Alter geschäftsunfähig sind. Die meisten Banken bieten Partnerkarten für Kinder jedoch als Debitkarten ohne Kreditrahmen an, sodass Schulden unmöglich sind. So können Heranwachsende spielerisch den Umgang mit modernen Zahlungsmitteln lernen und finanzielle Verantwortung entwickeln.

Das Hauptrisiko ist der Verlust der Karte. Eltern haften mit maximal 50 Euro bis zur Sperrung, sofern keine grobe Fahrlässigkeit vorliegt. App- und Spielabos sind nicht rechtsgültig und können nicht eingezogen werden, selbst wenn die Zahlung über die Kinderkarte erfolgt. Der Taschengeldparagraf schützt Ihr Kind zusätzlich vor ungültigen Verträgen bei regelmäßigen Zahlungen.

Viele Banken und Kreditkartengesellschaften bieten Partnerkarten kostenlos oder zu reduzierten Gebühren an. Die genauen Kosten hängen vom jeweiligen Anbieter und der Art der Hauptkreditkarte ab. Es lohnt sich, Vergleichsportale zu nutzen und die Konditionen verschiedener Anbieter zu prüfen, um die beste Lösung für Ihren Bedarf zu finden.

Ja, je nach Kreditkartengesellschaft können Sie mehrere Partnerkarten zur gleichen Hauptkarte ausstellen lassen. Dies ist besonders praktisch für Paare oder Familien mit mehreren Kindern. Alle Partnerkarten teilen sich denselben Kreditrahmen und nutzen das gleiche Abrechnungskonto wie die Hauptkarte.

Eine Partnerkarte ist die bessere Wahl, wenn Sie keinen separaten Kreditrahmen benötigen und Kosten sparen möchten. Sie ist oft kostenlos, hat keine Auswirkungen auf die SCHUFA des Mitnutzers und eignet sich hervorragend für Familie und Paare. Eine zweite Kreditkarte lohnt sich nur, wenn Sie unabhängige Limits und separate Abrechnung wünschen oder unterschiedliche Bonusprogramme nutzen möchten.