Widerrufsbutton wird Pflicht: Was das für Online-Kreditverträge bedeutet

Wer online einen Kredit abschließt, soll ihn künftig genauso einfach widerrufen können, wie er ihn abgeschlossen hat. Ab dem 19. Juni 2026 müssen Unternehmen einen Widerrufsbutton anbieten, wenn über ihre Website Verträge geschlossen werden können. Das gilt ausdrücklich auch für Finanzprodukte und damit für Online-Ratenkredite. Was genau sich ändert, was das für Sie als Kreditnehmer bedeutet und worauf Sie achten sollten, erfahren Sie hier.

Definition: Der Widerrufsbutton ist eine gesetzlich vorgeschriebene digitale Schaltfläche nach § 356a BGB, mit der Verbraucher ab dem 19. Juni 2026 Online-Verträge innerhalb der 14-tägigen Widerrufsfrist direkt auf der Website oder App des Anbieters widerrufen können, ohne Brief, Formular oder E-Mail.

In Kürze

- Ab dem 19. Juni 2026 gilt die Pflicht zur Einführung eines Widerrufsbuttons für Online-Verträge über Waren und Dienstleistungen, einschließlich Finanzprodukte.

- Die Neuregelung gilt für Verträge über Waren, Dienstleistungen und Finanzprodukte, die über eine Online-Benutzeroberfläche wie eine Website oder eine App abgeschlossen werden.

- Der Button muss gut sichtbar, eindeutig beschriftet und in zwei Schritten bedienbar sein.

- Das eigentliche Widerrufsrecht ändert sich nicht. Der Widerruf ist weiterhin nur innerhalb der gesetzlichen Frist von 14 Tagen möglich.

- Bietet ein Anbieter keinen Button an, verlängert sich die Widerrufsfrist von 14 Tagen auf bis zu 12 Monate und 14 Tage.

Was ist der Widerrufsbutton und warum kommt er?

Wer heute einen Online-Kredit widerrufen möchte, steht häufig vor einer unnötigen Hürde: Eine Kontaktadresse suchen, eine E-Mail formulieren oder ein Formular ausdrucken. Viele Verträge lassen sich heute mit wenigen Klicks online abschließen, einen Vertrag zu widerrufen ist dagegen oft umständlich.

Das soll sich ändern. Grundlage ist die EU-Richtlinie 2023/2673, die in deutsches Recht umgesetzt wird. Kernstück der Reform ist die Einführung einer elektronischen Widerrufsfunktion bei Fernabsatzverträgen in einem neuen § 356a BGB. Der Begriff Widerrufsbutton hat sich in der Praxis durchgesetzt. Gesetzlich ist von Widerrufsfunktion die Rede, gemeint ist dieselbe digitale Schaltfläche.

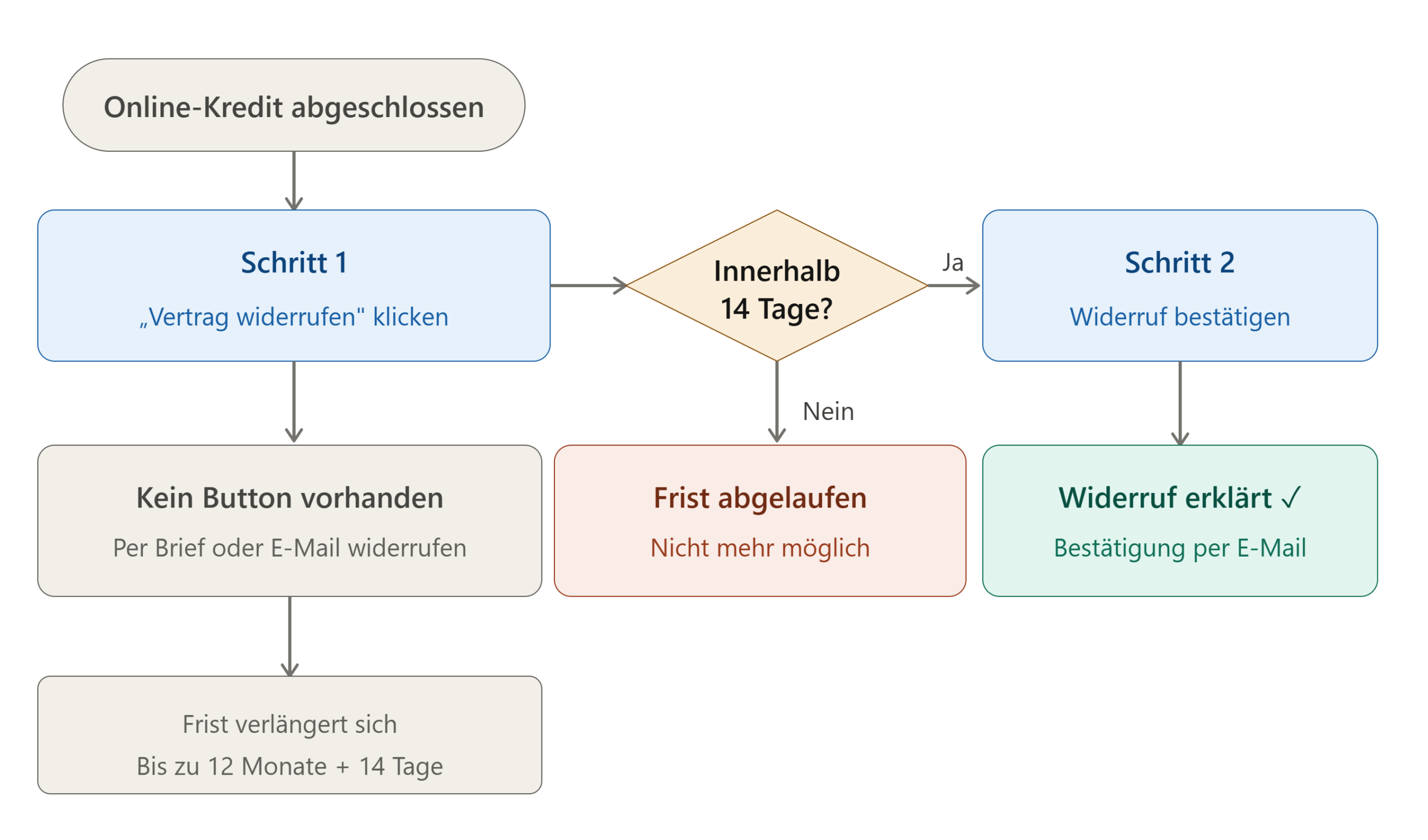

So funktioniert der neue Widerrufsprozess

Der Prozess ist bewusst zweistufig gestaltet, um unbeabsichtigte Widerrufe zu verhindern:

Schritt 1: „Vertrag widerrufen“ klicken

Sie klicken auf einen gut sichtbaren Button mit einer klaren Beschriftung, idealerweise „Vertrag widerrufen“.

Schritt 2: Widerruf bestätigen

Sie bestätigen den Widerruf über eine zweite Schaltfläche. Eine Beschränkung auf Kundenkonten, Logins oder versteckte Footer-Links genügt nicht. Die Widerrufsfunktion muss von jeder Unterseite der Online-Benutzeroberfläche zugänglich sein.

Nach der Bestätigung gilt der Widerruf als erklärt, ohne Brief, ohne E-Mail, ohne Wartezeit.

Was bedeutet das für Online-Kreditverträge konkret?

Bei Verbraucherkreditverträgen, also klassischen Ratenkrediten und vielen anderen Finanzierungen, gilt ein 14-tägiges Widerrufsrecht. An dieser Frist ändert sich durch den Widerrufsbutton nichts. Was sich ändert: Die Ausübung dieses Rechts wird deutlich einfacher.

Wer einen Ratenkredit über eine Website oder App abschließt, zum Beispiel über ein Online-Kreditportal, hat künftig Anspruch darauf, diesen Kreditvertrag widerrufen zu können – über denselben Kanal, auf dem er abgeschlossen wurde. Der Anbieter muss den Button bereitstellen, solange die Widerrufsfrist läuft.

Ein weiterer wichtiger Punkt: Bei fehlerhafter oder fehlender Widerrufsbelehrung wird aus dem Widerrufsrecht ein sogenanntes ewiges Widerrufsrecht. Fehlt ab Juni 2026 zusätzlich der vorgeschriebene Button, verlängert sich die Widerrufsfrist auf zwölf Monate und 14 Tage, ein erhebliches Risiko für Kreditanbieter, das Verbrauchern zugutekommen kann.

Was Kreditanbieter umsetzen müssen

Der Widerrufsbutton muss gut sichtbar, leicht zugänglich, dauerhaft während der Widerrufsfrist verfügbar und eindeutig beschriftet sein. Darüber hinaus gilt: Es dürfen nur erforderliche Daten abgefragt werden, also etwa Name und Vertragsnummer, nicht mehr.

Für Kreditplattformen, die Verträge über ihre Website oder App vermitteln oder abschließen, besteht damit konkreter Handlungsbedarf. Die Pflicht gilt ausdrücklich auch für mobile Anwendungen, über die Verbraucher Fernabsatzverträge schließen können.

Was Sie als Kreditnehmer jetzt wissen sollten

Für Sie als Verbraucherin oder Verbraucher ändert sich das gesetzliche Widerrufsrecht selbst nicht. Was sich ändert, ist der Weg dahin:

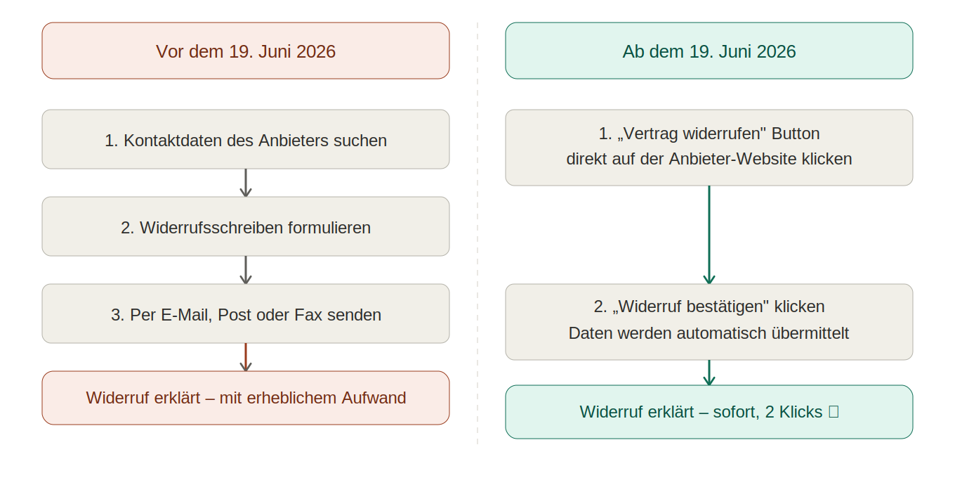

Vor dem 19. Juni 2026 mussten Sie Ihren Widerruf aktiv per E-Mail, Brief oder Formular einreichen, oft mit erheblichem Aufwand.

Ab dem 19. Juni 2026 können Sie Ihren Kreditvertrag widerrufen, direkt auf der Website des Anbieters, mit wenigen Klicks, ohne zusätzlichen Papierkram.

Falls ein Anbieter keinen Widerrufsbutton bereitstellt, obwohl er dazu verpflichtet ist, können Sie Ihren Widerruf weiterhin per E-Mail oder Brief einreichen. Ihre Widerrufsfrist verlängert sich in diesem Fall auf bis zu 12 Monate und 14 Tage. Sie können den Verstoß außerdem bei der Verbraucherzentrale Ihres Bundeslandes melden.

Fazit

Der Widerrufsbutton ist ein echter Fortschritt für den Verbraucherschutz, besonders im Bereich der Online-Kredite. Das gesetzliche Widerrufsrecht existierte zwar schon immer, war in der Praxis aber oft schwer auszuüben. Mit dem neuen § 356a BGB wird der Widerruf so einfach wie der Vertragsabschluss selbst.

Für Sie als Kreditnehmerin oder Kreditnehmer bedeutet das: mehr Kontrolle, weniger Aufwand und eine stärkere Position gegenüber Anbietern. Achten Sie beim nächsten Online-Kreditabschluss darauf, ob der Anbieter nach dem 19. Juni 2026 einen entsprechenden Button bereitstellt, denn das ist inzwischen gesetzlich vorgeschrieben.

Sie möchten verschiedene Kreditangebote vergleichen, bevor Sie sich entscheiden? Mit NETKREDIT24 finden Sie unverbindlich und kostenlos passende Angebote, transparent und ohne versteckte Kosten.

FAQ: Häufige Fragen zum Widerrufsbutton bei Krediten

Die Pflicht gilt ab dem 19. Juni 2026 für Online-Verträge im B2C-Bereich. Das umfasst auch Kreditverträge, die über eine Website oder App abgeschlossen werden.

Ja. Die Neuregelung gilt für Verträge über Waren, Dienstleistungen und Finanzprodukte und damit ausdrücklich auch für Ratenkredite und andere Verbraucherkreditverträge, die online abgeschlossen werden.

Nein. Das eigentliche Widerrufsrecht ändert sich nicht. Die Frist beträgt weiterhin 14 Tage nach Vertragsabschluss. Der Button macht lediglich die Ausübung dieses Rechts einfacher.

Wenn der Anbieter Sie nicht ordnungsgemäß über Ihr Widerrufsrecht informiert hat, verlängert sich Ihre Widerrufsfrist von 14 Tagen auf bis zu 12 Monate und 14 Tage. Außerdem können Abmahnungen durch Wettbewerber oder die Verbraucherzentrale drohen.

Nein. Die Pflicht gilt ausdrücklich auch für mobile Anwendungen, über die Verbraucher Fernabsatzverträge schließen können.

Der Widerrufsbutton und der Kündigungsbutton erfüllen unterschiedliche Aufgaben und müssen klar voneinander getrennt sein. Beim Widerruf wird der Vertrag vollständig rückgängig gemacht. Eine Kündigung betrifft hingegen vor allem laufende Verträge wie Abonnements.